por Idel Halfen

Baseado no relatório Football Money League, que é publicado há dezesseis anos pela Deloitte, a Jambo Sport Business elaborou um estudo no qual analisa os dados sobre as receitas dos clubes que mais faturaram na temporada 2021-22.

Entre as informações que constam do estudo podemos destacar:

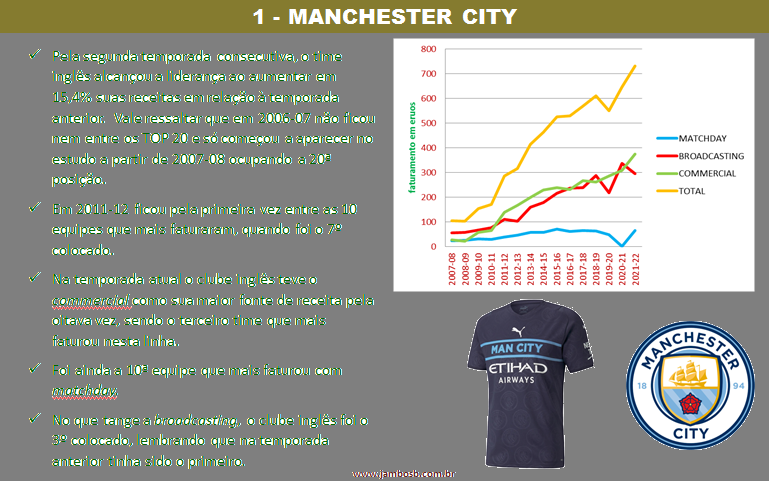

• O Manchester City foi o clube que mais faturou na temporada, repetindo o feito de 2020-21, agora com 99,1 milhões de receita.

• Em relação à temporada passada, além da ordem de classificação, houve apenas uma alteração no que diz respeito aos times: a saída da Juventus e a volta do Arsenal.

• As receitas dos dez clubes que mais faturaram com matchday aumentaram 1.019,4%, pois as mesmas foram bastante prejudicadas na temporada anterior. Embora o percentual tenha sido bastante significativo, o montante apurado ainda é inferior ao aferido nas temporadas 2015-16, 2017-18 e 2018-19.

• Já as receitas advindas do broadcasting caíram 13,2%, fato que pode ser explicado pelo bom resultado do ano anterior, o qual contou com valores que não tinham sido pagos em 2019-20 em função da pandemia, lembrando que a apuração dos valores se dá em regime de caixa. O período atual representa o terceiro maior dessa linha desde que o estudo é realizado.

• A rubrica commercial, por sua vez, apresentou um crescimento 10,9%, o que a deixa como a maior da história do estudo. Aqui a variação positiva do câmbio para os clubes ingleses influenciou esse resultado.

• O somatório das três linhas de receitas recorrentes cresceu 15,1%, o que deixa o montante inferior apenas ao alcançado em 2018-2019.

• A Premier League, além de abrigar o time com maior faturamento, é o campeonato com mais clubes entre os TOP 10 (seis). Em segundo aparece a La Liga (Espanha) com duas equipes. Completam a relação com um time cada: Bundesliga (Alemanha) e Ligue 1 (França).

• Vale atentar para o processo de queda do Barcelona: líder em 2018-19 e 2019-20, quarto na temporada seguinte e sétimo na atual.

• Sobre o Manchester City, deve ser ressaltado que em 2006-07 o clube não ficou nem entre os TOP 20 e só começou a aparecer no estudo a partir de 2007-08 ocupando a 20ª posição. Apenas em 2011-12 ficou pela primeira vez entre as 10 equipes que mais faturaram, quando foi o 7º colocado.

• Na 2ª colocação, pela quarta vez consecutiva, ficou o Real Madrid, que é o clube que mais vezes ocupou a liderança no estudo, foram dez edições entre as dezesseis realizadas.

• Completa a relação dos cinco primeiros: Liverpool, Manchester United e Paris Saint Germain.

• O clube de Paris também merece ser destacado devido ao fato de ser o que mais faturou tanto com matchday como com commercial. Já as receitas com broadcasting fazem do clube apenas a 18ª força, razão pela qual não tem uma classificação geral melhor. Essa pouca representatividade é função do menor montante referente aos direitos de transmissão distribuído pela Ligue 1 em relação às demais grandes ligas.

Essas e muitas outras informações constam no estudo que pode ser acessado através do link https://www.linkedin.com/posts/halfen_os-clubes-de-futebol-que-mais-faturam-2006-activity-7035950154524299264-bfIM?utm_source=share&utm_medium=member_desktop, assim como dados que permitem a elaboração de diversas análises.

.jpg)